FAQ - Ihre häufig gestellten Fragen

Allgemeine Fragen zu Zertifikaten

Zertifikate sind Wertpapiere, mit denen Sie investieren können. Sie beziehen sich auf einen Basiswert wie Aktien, Indizes oder Rohstoffe. Als Inhalberschuldverschreibungen unterliegen sie dem Emittentenrisiko. Raiffeisen Zertifikate werden von der Emittentin Raiffeisen Bank International AG (RBI) emittiert.

Zertifikate sind eine spezielle Art von Anleihen, bei denen die Rückzahlung vom Wert des Basiswerts abhängt. Zertifikate sind transparent, da das Auszahlungsprofil von Anfang an festgelegt ist. Außerdem bieten sie eine Balance zwischen Chance und Risiko. Es gibt verschiedene Arten von Zertifikaten für unterschiedliche Marktszenarien, z.B. wenn der Basiswert steigt, gleich bleibt oder begrenzt fällt. Unsere Hauptkategorien sind:

- Anlageprodukte: Kapitalschutz-, Bonus-, Express-, Discount- und Index-Zertifikate sowie Aktienanleihen

- Hebelprodukte: Optionsscheine, Faktor- und Turbo-Zertifikate

Wie bei allen Wertpapieren ist auch die Geldanlage mit Zertifikaten mit Risiken verbunden, insbesondere ist der Verlust eines wesentlichen Teils des eingesetzten Kapitals bis hin zum Totalverlust möglich. Bei allen Zertifikaten besteht das Markt-, Emittenten- und Bail-in-Risiko

Kapitalschutz-Zertifikate sind geeignet für: ⮕ gleichbleibende oder ⬈ steigende Marktentwicklung

Mit dem Auszahlungsprofil "Bond" können Anleger:innen mit Ertrag investieren, wenn der Basiswert unverändert notiert. Bei "Winner" Zertifikaten führt ein steigender Kurs zur Rendite.

Bonus-Zertifikate sind geeignet für: ⮕ gleichbleibende Marktentwicklung

Auch bei einem begrenzt rückläufigen Basiswertkurs können sie Erträge bringen. Unsere „Bonus&Sicherheit“-Zertifikate bieten zu Beginn der Laufzeit einen Sicherheitspuffer von mindestens 50 % und damit einen besonderen Teilschutz für Ihr Kapital: Selbst bei Kursrückgängen des Basiswerts von -50 % oder mehr ist damit eine positive Rendite möglich.

Aktienanleihen sind geeignet für: ⮕ gleichbleibende Marktentwicklung

Aktienanleihen mit Barriere haben einen begrenzten Schutzmechanismus bis zur Barriere.

Express-Zertifikate sind geeignet für: ⮕ gleichbleibende oder ⬈ steigende Marktentwicklung

Stufen Express-Zertifikate mit sinkenden Auszahlungslevels bieten auch Renditechancen in leicht fallenden Märkten.

Für weitere Zertifikate-Typen gilt:

- Discount-Zertifikate sind geeignet für: ⬈ steigende Marktentwicklung

- Index-/Partizipations-Zertifikate sind geeignet für: ⬈ steigende Marktentwicklung

- Long Faktor-Zertifikate, Long Turbo-Zertifikate, Call Optionsscheine sind geeignet für: stark ⮅ steigende Marktentwicklung

- Short Faktor-Zertifikate, Short Turbo-Zertifikate, Put Optionsscheine sind geeignet für: stark ⮇ fallende Marktentwicklung

Alle an einer Börse gehandelten liquiden Werte können als Basiswert für Zertifikate verwendet werden. Dazu gehören Aktien sowie Indizes, Futures-Kontrakte auf Rohstoffe oder Währungen. Der Basiswert bestimmt maßgeblich die Wertentwicklung des Zertifikats. Der Basiswert wird auch „Underlying“ genannt.

Ein Aktienindex gibt die durchschnittliche Wertentwicklung einer definierten Gruppe an Aktien wider. Es handelt sich um einen „Korb“ von Aktien, um die Leistung einer Branche, eines Marktsegments oder einer Region darzustellen. Diese Indizes werden üblicherweise von Börsen, unabhängigen Indexanbietern oder Ratingagenturen erstellt und berechnet.

Bekannte Aktienindizes sind beispielsweise der S&P 500® (umfasst die 500 größten börsennotierten Unternehmen der USA), oder der MSCI® World (bildet die Entwicklung von Aktien aus 23 Industrieländern ab, per Stand Februar 2025 sind 1.400 Unternehmen enthalten). Der EURO STOXX 50® beispielsweise ist ein branchenübergreifender Aktienindex, der die 50 größten Unternehmen der Eurozone nach Marktkapitalisierung umfasst und deren Kursentwicklung kontinuierlich widerspiegelt. Neben Aktienindizes gibt es auch investierbare Indizes für Anleihen, Rohstoffe oder Immobilien.

Zertifikate können das mit einem Direktinvestment verbundene Marktrisiko weitgehend absichern (Kapitalschutz-Zertifikate), reduzieren (Teilschutz-Zertifikate) oder hebeln (Hebelprodukte).

- Kapitalschutz-Zertifikate: Wenn Sie Geld in ein Kapitalschutz-Zertifikat investieren, erhalten Sie am Laufzeitende Ihr Kapital in Höhe des Kapitalschutzlevels zurück, das sind in der Regel 100 % des Nominalbetrags oder mehr. Die zusätzliche Chance auf Ertrag besteht zum Beispiel wenn der Basiswert steigt oder es wird ein jährlicher Zinssatz ausbezahlt. Der Kapitalschutz gilt ausschließlich zum Laufzeitende.

- Anlageprodukte ohne Kapitalschutz: Bonus-Zertifikate, Aktienanleihen mit Barriere und Stufen Express-Zertifikate ermöglichen auch Renditen wenn Märkte unverändert notieren oder begrenzt fallen. Dafür verzichten Sie als Anleger:in auf Kursgewinne oberhalb eines gewissen Levels.

- Hebelzertifikate: Turbo- oder Faktor-Zertifikate ermöglichen es, stärker von Kursbewegungen des zugrunde liegenden Basiswerts zu profitieren, als sie es mit einem direkten Investment könnten (überproportionale Partizipation). Läuft der Kurs jedoch entgegen Ihrer Markterwartung, müssen Sie mit hohen Kapitalverlusten rechnen.

Ein allgemeiner Vorteil von Zertifikaten ist ihre Handelbarkeit. Sie können das Zertifikat während der Handelszeiten zum jeweils aktuellen Kurs kaufen und verkaufen. Außerdem erlauben einige Zertifikate die Investition in sonst schwierig oder nur mit zusätzlichem Aufwand zugängliche Anlageklassen. Dadurch ermöglichen Zertifikate einen einfachen Marktzugang. Dies gilt beispielsweise für Aktienkörbe, Rohstoffe oder exotische Einzelwerte.

Zu den Nachteilen von Zertifikaten zählt der Verzicht auf Dividendenzahlungen oder etwaige andere Zinserträge aus den Basiswerten im Gegenzug für eine bestimmte Ertragschance. Auch zu beachten ist das Emittentenrisiko, da Zertifikate rechtlich von Banken begebene Schuldverschreibungen sind. Das heißt, dass es bei Zahlungsunfähigkeit des Emittenten bzw. einer behördlichen Anordnung („Bail-in“) zum Totalverlust der Forderungen des Anlegers / der Anlegerin kommen kann.

In unserer Broschüre Zertifikate-Wissen Kompakt finden Sie weitere Details zu den Chancen und Risiken der unterschiedlichen Zertifikate-Typen.

Nein, Zertifikate eignen sich für verschiedenste Menschen, die ihr Kapital gewinnbringend anlegen möchten. Für sicherheitsorientierte Anleger:innen sind tendenziell Kapitalschutz-Zertifikate geeignet, während risikofreudigere Anleger:innen höhere Ertragschancen mit Bonus- oder Express-Zertifikaten erzielen können. Wir weisen darauf hin, dass bei allen Zertifikaten ein Markt-, Emittenten- und Bail-in-Risiko besteht. Wie bei allen Wertpapieren ist auch die Geldanlage mit Zertifikaten mit Risiken verbunden, insbesondere ist der Verlust eines wesentlichen Teils des eingesetzten Kapitals bis hin zum Totalverlust möglich.

Sie benötigen ein Depot bei Ihrer Bank, um Zertifikate kaufen zu können. Über die ISIN (12-stellige internationale Kennnummer) können Sie unsere Anlageprodukte oder Hebelprodukte in der Wertpapiersuche Ihrer Depotbank eindeutig zuordnen und handeln. Als Emittent und Market Maker stellt die Raiffeisen Bank International AG in allen begebenen Produkten fortlaufend An- & Verkaufspreise. So können Raiffeisen Zertifikate einfach über die Börse gehandelt werden. Die meisten unserer Zertifikate sind an den Börsen Wien und Stuttgart gelistet. Raiffeisen Zertifikate in US-Dollar sind an der Börse Stuttgart erhältlich.

Hier gibt es den Unterschied zwischen Stück- und Prozentnotizen (auch Nominalnotizen genannt):

- Zertifikate die in Stück notieren sind beispielsweise Bonus-Zertifikate auf eine einzelne Aktie, Index-Zertifikate oder Discount-Zertifikate. Bei diesen kann 1 Stück oft schon mit wenigen Euro gekauft werden.

- Bei Prozentnotizen, wie z.B. Kapitalschutz-Zertifikaten oder Aktienanleihen, beträgt der Nominalbetrag in den meisten Fällen EUR 1.000. Das bedeutet, dass Anleger:innen 1.000 Euro als Mindestanlagebetrag oder ein mehrfaches hiervon investieren können.

Informationen über die handelbare Einheit für Ihr Zertifikat finden Sie in den Eckdaten auf der jeweiligen Produkt-Detailseite des Zertifikats, aufrufbar unter raiffeisenzertifikate.at. Geben Sie dazu die ISIN Ihres Zertifikats im Suchfeld oben rechts auf der Website ein.

Bei den Raiffeisen Zertifikaten fällt i.d.R. keine Management- oder Verwaltungsgebühr an. Produktkosten sind im Preis des Zertifikats enthalten und können im Basisinformationsblatt zum jeweiligen Zertifikat eingesehen werden. Informationen über mögliche, mit dem Handel von Zertifikaten verbundene Spesen und Gebühren erhalten Sie bei Ihrer depotführenden Bank, da diese variieren können.

Unter normalen Marktbedingungen stellen wir für die von uns begebenen Zertifikate laufend Kurse für den Kauf und Verkauf. Damit können Zertifikate zu den Handelszeiten einfach zum Briefkurs (Ask) gekauft und zum Geldkurs (Bid) verkauft werden. Der Handel findet für den Großteil unserer Zertifikate an den Börsen in Wien und Stuttgart statt.

Es besteht also keine Behaltedauer oder Bindung. Jedoch: Das jeweilige Auszahlungsprofil des Zertifikats gilt am Laufzeitende des Zertifikats.

Nein, beim Zertifikat erhalten Sie keine Ausschüttungen des Basiswerts. Dividenden und vergleichbare Ansprüche aus dem Eigentum des Basiswerts werden bei der Ausgestaltung des Zertifikats berücksichtigt. Zum Beispiel die erwarteten Dividenden werden somit indirekt über die Ertragskomponente des Zertifikats weitergegeben.

Um die jährliche Verzinsung zu ermitteln, ist der Zinseszinseffekt zu berechnen. Bei einem Zertifikat mit einer Laufzeit von 8 Jahren nimmt man die 8. Wurzel aus 132 %. Das ergibt einen jährlichen Zinssatz von 3,53 %.

Die folgende Berechnung verdeutlicht, dass ein Zinssatz von 4 % pro Jahr nach 8 Jahren aufgrund des Zinseszinseffekts zu einer Gesamtrendite von 36,9 % führt, und nicht zu 32 % (auf eine Dezimalstelle gerundet):

Startwert = 100 %, jährliche Verzinsung = 4 %

- 1. Jahr: 100,0 + 4 % = 104,0 %

- 2. Jahr: 104,0 + 4 % = 108,2 %

- 3. Jahr: 108,2 + 4 % = 112,5 %

- ... und so weiter ...

- 8. Jahr: 131,6 + 4 % = 136,9 %

Nein, Zertifikate sind kein Sondervermögen und sind nicht vom Einlagensicherungssystem gedeckt. Zertifikate, die von der Raiffeisen Bank International (RBI) ausgegeben werden, sind Wertpapiere in Form von Inhaberschuldverschreibungen (Senior Anleihen) der RBI. Daher muss sich der/die Käufer:in eines Zertifikats auch über das Emittentenrisiko sowie über eine mögliche Gläubigerbeteiligung im Falle einer Insolvenz der RBI bewusst sein. Weitere Informationen finden Sie unter raiffeisenzertifikate.at/bail-in

Gläubigerbeteiligung (englisch: „Bail-in“) bedeutet, dass Gläubiger einer Bank, also die Anleger:innen in deren Schuldtiteln, an den Verlusten beteiligt werden, wenn die Bank in finanzielle Schwierigkeiten gerät und zahlungsunfähig wird. Das Bundesgesetz über die Sanierung und Abwicklung von Banken („BASAG“) legt fest, wie diese Beteiligung abläuft, falls eine Bank in Schieflage gerät und behördlich abgewickelt wird. Inhaber:innen von Zertifikaten können betroffen sein, wenn ihre Ansprüche gegenüber der Bank ganz oder teilweise herabgeschrieben werden oder ihre Zertifikate in Eigenkapital der Bank umgewandelt werden. Weitere Infos zum Bail-in finden Sie unter raiffeisenzertifikate.at/bail-in

Nach dem österreichischen Steuerrecht können berechtigte Steuerpflichtige einen steuerfreien Investitionsfreibetrag für Gewinne in Anspruch nehmen. Steuerpflichtige müssen für den investitionsbedingten Gewinnfreibetrag im selben Veranlagungsjahr in abnutzbare Wirtschaftsgüter des Anlagevermögens oder in Wertpapiere investieren, die zur Deckung von Pensionsrückstellungen geeignet (gemäß § 14 Abs. 7 Z 4 EStG) und mindestens 4 Jahre dem Anlagevermögen zu widmen sind.

Kriterien für diesen Gewinnfreibetrag mit Zertifikate sind:

- Kapitalschutz von 100% oder mehr am Laufzeitende

- Restlaufzeit mindestens 4 Jahre

- Produktwährung in Euro

Die Bank gewinnt nichts, wenn Anleger:innen verlieren. Kaufen Privatanleger:innen ein Zertifikat, so ist die Bank nie der Gegenspieler.

Die Bank, die das Zertifikat emittiert, ermöglicht Kund:innen, auf eine bestimmte Marktentwicklung zu setzen. Sie selbst nimmt dabei eine risikoneutrale Position ein und sichert ihre Auszahlungsverpflichtung durch entsprechende Gegengeschäfte am Kapitalmarkt ab. Der Emittent verdient Geld mit der Strukturierung des Zertifikats und dem Zertifikatehandel.

Kapitalschutz-Zertifikate

Kapitalschutz-Zertifikate bieten Anleger:innen Schutz für das investierte Kapital am Laufzeitende und ermöglichen es gleichzeitig, an der Wertentwicklung eines Basiswerts teilzuhaben. Der Basiswert kann eine oder mehrere Aktien, Indizes oder Rohstoffe sein.

Kapitalschutz-Zertifikate sind mit einem Schutzlevel ausgestattet, z. B. 90 % Kapitalschutz, 100 % Kapitalschutz oder höher. Dieser Kapitalschutz gilt ausschließlich am Laufzeitende und steht für die Mindestrückzahlung für Anleger:innen. Wahrend der Laufzeit sind Kurse unter dem Schutzlevel möglich. Ein Verkauf des Kapitalschutz-Zertifikats vor Laufzeitende kann zum Verlust eines Teils des eingesetzten Kapitals führen.

Die Rückzahlung am Laufzeitende orientiert sich an der Entwicklung des Basiswerts, zum Beispiel eines Index.

- Hat sich der Basiswert positiv entwickelt, erfolgt die Rückzahlung bei "Winner"-Zertifikaten im Einklang mit der Basiswertentwicklung (mögliche Ertragsobergrenze beachten), bei "Bond"-Zertifikaten zum vordefinierten Auszahlungsbetrag.

- Hat sich der Basiswert negativ entwickelt, wird das Zertifikat in der Regel in Höhe des Kapitalschutz zurückgezahlt.

Wird ein Kapitalschutz-Zertifikat vor Ende der Laufzeit verkauft, kann der Kurs unter dem Kapitalschutz-Level liegen, was zum Verlust eines Teils des eingesetzten Kapitals führen kann.

Kapitalschutz-Zertifikate vom Typ "Winner" eignen sich vor allem für Anleger:innen, die eine positive Markterwartung für den zugrunde liegenden Basiswert haben. Anleger:innen sind am Laufzeitende 1:1 an der positiven Kursentwicklung (bis zu einer etwaigen Ertragsobergrenze) des Basiswerts beteiligt.

Kapitalschutz-Zertifikate vom Typ "Bond" eignen sich für Anleger:innen, die eine moderate bis positive Markterwartung für den zugrunde liegenden Basiswert haben. Anleger:innen erhalten am Laufzeitende einen definierten Betrag, oder die Chance auf einen jährlichen Zinssatz, je nach Ausgestaltung, bereits bei seitwärtslaufenden bzw. sogar leicht fallenden Kursen des Basiswerts.

Für sicherheitsorientierte Anleger:innen, die ihr Kapital schützen und gleichzeitig von Kursanstiegen profitieren wollen, sind Kapitalschutz-Zertifikate interessante Anlageprodukte. Sie bieten eine Möglichkeit, mit geringem Risiko am Kapitalmarkt zu investieren und an der Aktien-Entwicklung teilzuhaben.

- Kurs des Basiswerts: Die Wertentwicklung des zugrunde liegenden Basiswerts (z.B. Aktien, Indizes) beeinflusst den Kurs des Zertifikats während der Laufzeit und vor allem am Laufzeitende.

- Zinsniveau: Wenn die Zinsen steigen oder fallen, beeinflusst das den Wert des Kapitalschutzes im Zertifikat während der Laufzeit.

- Restlaufzeit: Je länger oder kürzer das Zertifikat noch läuft, desto mehr oder weniger kann sich sein Wert ändern.

- Volatilität: Wenn der Kurs des Basiswerts stark schwankt, beeinflusst das den Preis des Zertifikats.

- Bonität des Emittenten: Das Risiko der Zahlungsunfähigkeit des Emittenten kann den Kurs beeinflussen.

- Marktbedingungen: Allgemeine Marktstimmungen und wirtschaftliche Bedingungen spielen ebenfalls eine Rolle.

Ja, der Kurs eines Kapitalschutz-Zertifikats kann während der Laufzeit unter das Kapitalschutz-Level fallen. Der Kapitalschutz greift nur am Ende der Laufzeit, was bedeutet, dass die Anleger:innen am Fälligkeitstag mindestens das Kapitalschutz-Level zurückerhalten, unabhängig von den Kursschwankungen während der Laufzeit. Bitte beachten Sie das Emittenten und Bail-in Risiko. Weitere Informationen finden Sie unter raiffeisenzertifikate.at/basag

Ist beim Kapitalschutz-Zertifikat eine maximale Rückzahlung festgelegt, nehmen Anleger:innen nicht an stärkeren Kursanstiegen des Basiswerts teil. Diese Ertragsobergrenze (auch "Cap") ermöglicht dem Emittenten beispielsweise, ein Zertifikat mit höherem Kapitalschutz oder kürzerer Laufzeit anzubieten.

Somit stellt die Begrenzung einen Tausch dar: Anleger:innen verzichten auf Gewinne oberhalb eines bestimmten Levels, erhalten dafür andere Vorteile.

Als Decrement bezeichnet man den Abzug einer festen, jährlichen Dividende vom Indexwert. Dieser Abzug wird täglich aliquot durchgeführt und kommt bei den MSCI® Decrement-Indizes zur Anwendung. Die tatsächliche Nettodividendenrendite wird 1:1 in die Indexberechnung reinvestiert und im Gegenzug wird eine „feste Dividende“ ( =Decrement) abgezogen, beispielsweise 4,5 % p.a.

Bei Zertifikaten mit einen Decrement-Index als Basiswert ist es uns als Emittent möglich, ein Auszahlungsprofil mit höherer Renditechance zu berechnen.

Bonus-Zertifikate

Das Auszahlungsprofil von Bonus-Zertifikaten ermöglicht Renditen auch in bedingt fallenden Märkten. Sofern der Basiswert während des Beobachtungszeitraums die zu Laufzeitbeginn definierte Barriere niemals berührt oder unterschreitet, kommt es am Ende der Laufzeit zur Auszahlung des Bonusbetrags (bei endfälligen Bonus-Zertifikaten) bzw. zur Rückzahlung des Nominalbetrags (bei Bonus-Zertifikaten mit Fixzinssatz). Ob der Basiswert am Laufzeitende unter, auf oder über dem Startwert notiert ist dabei unerheblich.

Im Gegenzug dafür verzichtet der Anleger auf etwaige Dividendenansprüche, und der maximale Ertrag ist durch den Bonusbetrag bzw. die Höhe der Kuponzahlungen begrenzt. Im Falle einer Barriereverletzung ist der Anleger wie bei einem Direktinvestment in den Basiswert ohne Schutzmechanismus dem Marktrisiko ausgesetzt.

Auch nach einer Barriereverletzung bleibt bei endfälligen Bonus-Zertifikaten der maximale Rückzahlungsbetrag auf die Höhe des Bonusbetrags (Cap) begrenzt – merke: „einmal Cap, immer Cap“. Bei Bonus-Zertifikaten mit Fixzinssatz erfolgt die Tilgung immer maximal zu 100 % des Nominalbetrags.

Express-Zertifikate

Nein. Wird ein Express-Zertifikat bereits nach dem ersten Laufzeitjahr vorzeitig getilgt, bekommt der Anleger automatisch den definierten Auszahlungspreis ausbezahlt. Für das Express-Zertifikat werden in weiterer Folge keine Geld- und Briefkurse mehr gestellt und es erfolgt ein „Delisting“ (dauerhafte Einstellung der Börsennotiz) des Produkts von den Börsen.

Durch eine Barrierebeobachtung ausschließlich am Laufzeitende wird das Risiko einer Verletzung der Barriere reduziert, da ein Barriereereignis nur am Letzten Bewertungstag auftreten kann. Daraus ergibt sich für den Anleger ein Vorteil.

Aktienanleihen

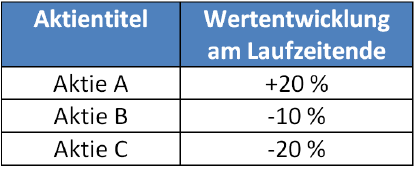

Nein. Im Falle einer Barriereverletzung erhält der Anleger nur jene Aktie mit der schlechtesten Wertentwicklung – prozentuale Entwicklung vom Startwert (Basispreis) zum Schlusskurs des Basiswerts am Letzten Bewertungstag – zu der am Beginn der Laufzeit definierten Aktienanzahl in sein Wertpapierdepot geliefert. Das heißt, dass es nicht zwingend zur Lieferung jener Aktie kommen muss, die auch das Barriereereignis verursacht hat.

Beispiel – physische Lieferung nach Barriereverletzung:

Die Aktie mit der schwächsten Wertentwicklung ist Aktie C. Daher bekommt der Anleger ausschließlich Aktien des Unternehmens C in sein Depot geliefert.

Nein, denn der bis zum Kauf/Erwerb der Aktienanleihe angelaufene Anteil am Fixzinssatz, die sogenannten Stückzinsen, sind im Kurs des Produkts bereits enthalten. Das heißt, der Anleger kauft um diese Stückzinsen „zu teuer“, erhält dafür aber am Tag der Kuponauszahlung den gesamten Fixzinssatz.

Bei Raiffeisen-Zertifikaten sind Stückzinsen bereits im Kurs enthalten und werden beim Verkauf zum Geldkurs daher automatisch realisiert.

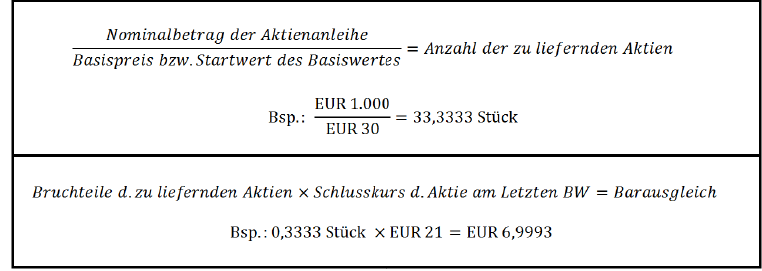

Die zu Beginn der Laufzeit definierte Aktienanzahl im Falle einer physischen Lieferung am Laufzeitende errechnet sich wie folgt:

Eckdaten:

- Nominale der Aktienanleihe: EUR 1.000

- Startwert des Basiswertes: EUR 30,00

- Schlusskurs des Basiswertes am letzten Bewertungstag: EUR 21,00

Der Basiswert notiert am Laufzeitende unter seinem Startwert, daher erfolgt die Tilgung der Aktienanleihe durch physische Lieferung mit der zu Laufzeitbeginn definierten Anzahl.

In diesem Beispiel würden dem Anleger somit bei einem Aktienkurs von EUR 21 die Anzahl von 33 Aktien in sein Wertpapierdepot geliefert werden. Die Differenz zur „ganzen Zahl“ (in diesem Fall rund EUR 7,00) wird ausbezahlt.

Nein. Sollte ein Basiswert während der Laufzeit die Barriere verletzen, entfällt der zusätzliche Schutzmechanismus und die Protect Aktienanleihe verhält sich analog zu einer klassischen Aktienanleihe ohne Barriere. Das heißt, notieren am Letzten Bewertungstag alle Basiswerte wieder auf oder über ihrem jeweiligen Basispreis, so kommt es zur Rückzahlung des vollen Nominalbetrags.

Diese Schlussfolgerung stimmt nicht. Zur Außerkraftsetzung des Schutzmechanismus einer Protect Aktienanleihe genügt es, wenn eine der im Aktienkorb enthaltenen Aktien die Barriere berührt oder unterschreitet. Bei einem Aktienkorb bestehend aus Unternehmen verschiedener Sektoren erhöht sich das Branchenrisiko und damit die Wahrscheinlichkeit, dass ein Barriereereignis eintritt. Weiters gilt bei Aktienanleihen das „Worst-of“-Prinzip: Im Falle einer physischen Lieferung würde der Anleger demnach nur jene Aktie, welche über die Laufzeit die schlechteste Wertentwicklung aufweist, in sein Depot geliefert bekommen.

Ein grundlegendes Prinzip am Kapitalmarkt lautet: je höher das Risiko, desto höher die mögliche Ertragschance. Diesem Grundsatz folgend erlaubt bei Aktienanleihen die Tilgung nach dem sogenannten „Worst-of“-Prinzip (Aktie mit der schlechtesten Wertentwicklung wird geliefert) die Ausgestaltung des Produkts mit attraktiveren Konditionen, das heißt mit höherem Fixzinssatz oder höherem Sicherheitspuffer.

Im Gegensatz zu einer herkömmlichen Anleihe ist der Inhaber einer Aktienanleihe neben dem Emittentenrisiko auch dem Aktienrisiko ausgesetzt. Während der Fixzinssatz – wie der Name schon sagt – in jedem Fall ausbezahlt wird, hängt die Höhe der Tilgung am Laufzeitende von der Wertentwicklung des Basiswerts ab. Gegebenenfalls werden dem Anleger Aktien ins Depot geliefert, deren Marktwert unter dem ursprünglich investierten Betrag liegt, wodurch ein Verlust entstehen kann. Um dem Anleger dieses zusätzliche Risiko abzugelten, liegt der Fixzinssatz deutlich über dem marktüblichen Zinsniveau am Anleihemarkt.

Die Fixzinszahlungen einer Aktienanleihe stellen Einkünfte aus Kapitalvermögen im Sinne der Kapitalertragsteuer (KESt) dar. Die KESt ist eine besondere Erhebungsform der Einkommensteuer und wird direkt von der Bank bzw. der auszahlenden Stelle einbehalten und an das Finanzamt abgeführt.

Im Falle einer Tilgung der Aktienanleihe in Form von physischer Lieferung ist der steuerliche Anschaffungspreis der gelieferten Aktien von Bedeutung:

- Sofern die Aktienanleihe innerhalb der Zeichnungsfrist (= Primärmarkt) erworben wurde, wird der Basispreis (Schlusskurs der zu liefernden Aktie am Ersten Bewertungstag) als Anschaffungspreis zugrunde gelegt. Somit ist die Wertaufholung in der Aktie bis zum Basispreis von der KESt befreit.

- Erfolgte der Kauf des Zertifikats am Sekundärmarkt, wird der Briefkurs zum Zeitpunkt des Kaufs für die Berechnung des steuerlichen Anschaffungspreises der Aktie zusätzlich herangezogen:

Die Wertaufholung in der Aktie bis zu dem so errechneten Kurs (Produkt aus Briefkurs und Basispreis) ist steuerfrei.

Weitere Zertifikatetypen

Dieser Effekt lässt sich durch die sogenannte „Pfadabhängigkeit“ erklären. Die Wertentwicklung eines Faktor-Zertifikats ist an den Kursverlauf des zugrundeliegenden Basiswerts gekoppelt, wobei die Tagesperformance des Zertifikats der prozentuellen Wertänderung des Basiswerts multipliziert mit dem bei Emission festgesetzten Hebel-Faktor entspricht (ohne Berücksichtigung von Zinseffekten). Der Hebel-Faktor bleibt über die gesamte Laufzeit konstant.

Die Pfadabhängigkeit lässt sich an folgendem Beispiel mit einem exemplarischen Faktor-Zertifikat Long mit Faktor 3 auf Öl veranschaulichen: Zum besseren Verständnis wird angenommen, dass sowohl der Basiswert Öl als auch das Zertifikat am ersten Tag bei USD 100 stehen. Sinkt nun der Basiswert an einem Tag um beispielsweise zwei Prozent (von USD 100 auf USD 98) und holt dann am nächsten Tag die entsprechenden USD 2 (entspricht 2,04 %) wieder auf, erreicht der Ölpreis sein Ausgangsniveau von USD 100.

Beim Faktor-Zertifikat entsteht jedoch ein Verlust: Am ersten Tag gibt das Papier mit Faktor 3 um 6 % (ohne Berücksichtigung von Währungseffekten) von USD 100 auf USD 94 nach. Am nächsten Tag gewinnt es genau drei mal 2,04 % (= 6,12 %) und steigt somit auf USD 99,75. Somit erleidet der Anleger einen Verlust von rund 0,25 % obwohl der Basiswert/Ölpreis unverändert notiert.

Das Bezugsverhältnis gibt an, auf wie viele Einheiten des Basiswerts sich ein Zertifikat bezieht. Ein Bezugsverhältnis von 0,01 bzw. 1:100 sagt also aus, dass man 100 Zertifikate benötigt, um eine Einheit des Basiswerts abzubilden.

Allen Veranlagungsmöglichkeiten für den Rohstoff Öl (z.B. Zertifikaten, Fonds, ETCs) liegt immer der am Terminmarkt gehandelte Ölpreis („Future-Kontrakt“) zugrunde. Der Grund hierfür liegt auf der Hand: Um Produkte auf Öl anbieten zu können muss der Emittent als Absicherungsgeschäft den Basiswert handeln können. Da Finanzinstitute aber nicht über die entsprechenden Lagerkapazitäten für Rohöl verfügen, können keine Produkte auf physisches Öl angeboten werden. Die Lösung ist der Umweg über den Terminmarkt, an dem Öl mit verschiedenen Lieferterminen als Finanzinstrument gehandelt werden kann.

„Open-end“ Partizipations-Zertifikaten von Raiffeisen liegt als Basiswert der jeweilige Future-Kontrakt mit der kürzesten Restlaufzeit zugrunde. Vor Verfall des Futures muss immer in den nächstfälligen „gerollt“ werden, um die physische Lieferung des Basiswerts zu vermeiden. Das heißt, der auslaufende Future-Kontrakt wird ver- und der nächstfällige gekauft. Damit es im Zuge des Rollvorgangs nicht zu einem Kurssprung im Zertifikat kommt, erfolgt eine Anpassung des Bezugsverhältnisses. Ist der nächstfällige Future-Kontrakt teurer als der auslaufende, so bekommt man „weniger“ von diesem Kontrakt – das Bezugsverhältnis reduziert sich.

Beispiel:

Angenommen, das Bezugsverhältnis ist aktuell 1:1, d.h. das Zertifikat bezieht sich genau auf eine Einheit des Basiswerts, wobei der nächstfällige Future-Kontrakt USD 33 kostet und der auslaufende Kontrakt USD 30 kostet:

Das Bezugsverhältnis würde sich in diesem Beispiel also von 1 auf 0,90 reduzieren.

Zwischen den einzelnen Rollungen partizipieren Anleger 1:1 am Future mit der kürzesten Restlaufzeit. Bewegt sich der Future zwischen den Rollen, kommt es zu keiner Kursveränderung des Zertifikats, da die Veränderung durch eine Anpassung im Bezugsverhältnis neutralisiert wird. Durch den Rollvorgang entsteht dem Anleger somit weder ein Gewinn noch ein Verlust.

Sie haben andere Fragen zu Zertifikaten?

Gerne nehmen wir weitere Fragen in unsere FAQ-Sektion auf und beantworten sie ausführlich.

Schicken Sie Ihre Frage bitte an

info(at)raiffeisenzertifikate.at

Ihr Raiffeisen Zertifikate-Team