- Abflachung des enormen Aufwärtstrends

- Kurs-„Durchschnaufer“ jederzeit möglich

- Maßnahmen der Notenbanken im Fokus

- ATX® auf Erfolgskurs

- Üppige Liquidität könnte Goldkurs weiter stützen

- Inflationsschub

Nach kurzen Korrekturen globaler Aktienindizes Mitte Mai bewegen sich die meisten Benchmark-Indizes wieder um ihre Jahres- oder Allzeithöchststände herum, wenngleich auch eine klare Abflachung des enormen Aufwärtstrends der letzten 13 Monaten beobachtbar ist. Trotz überaus positiver und überraschender Unternehmensberichte (besonders in den USA) im ersten Quartal 2021, sind einige Bewertungskennzahlen (Kennzahlen, die den Aktienpreis in Vergleich zum tatsächlichen Unternehmenswert setzen) auf einem sehr hohen Niveau geblieben. Es könnte nun argumentiert werden, dass, aufgrund dieser niedrigen Zinsen, solche Bewertungsniveaus gerechtfertigt seien. Jedoch, auch wenn die expansive Geldpolitik laut den Notenbanken noch weitergeführt wird, sind die gigantischen Anleihen-Kaufprogramme und Zinsen im Null-Bereich sicher nicht in Stein gemeißelt. Denn die anheizende Konjunktur und die ansteigende Inflationsrate kann die Notenbankchefs wieder zum Umdenken bewegen.

Wie gehen die nächsten Monate weiter? Die Statistik sagt uns, dass die Sommermonate am Aktienmarkt die schlechtesten im Jahresverlauf sind (bekannt unter dem „Sell-in-May“ Effekt). Doch das ist eben nur Statistik, welche auf Vergangenheitsdaten beruht und grundsätzlich nichts über zukünftige Entwicklungen aussagen kann. Bei den aktuell hohen Bewertungsniveaus darf ein größerer „Durchschnaufer“ der Kurse nicht verwundern. Sollte die Diskussion um das Fortsetzen der Anleihen-Ankaufprogramme der Notenbanken weiter angeheizt werden, kann auch ein deutlich holpriger Sommer bevorstehen, als dies im Frühjahr der Fall war.

Auch wenn die US-Wirtschaft auf starkem Erholungskurs ist (auch gestützt durch kräftigen Güterkonsum), dürfte die wirtschaftliche Erholung weitgehend in den Kursen eingepreist sein. Der amerikanische Leitindex S&P 500 ist von einem Rekord zum nächsten Rekord gesprungen und mahnt mit den aktuellen Hochständen zur Vorsicht.

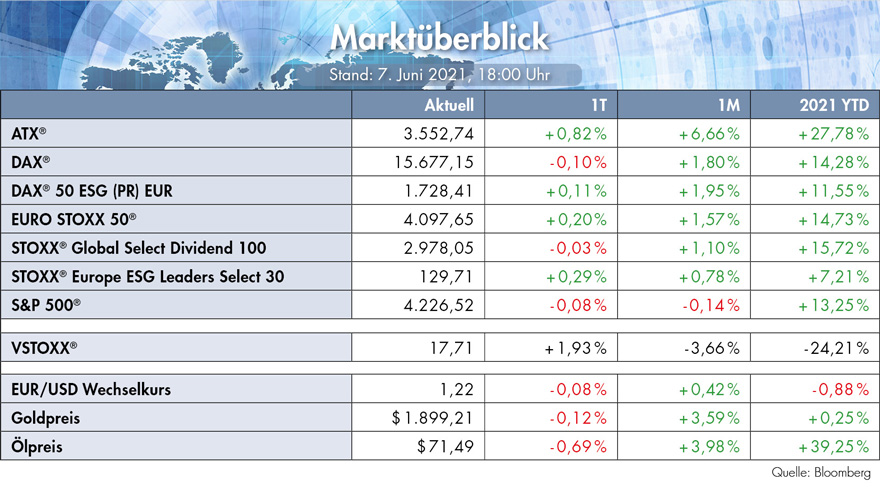

Auch wenn der schwächere oder verzögerte wirtschaftliche Aufschwung in Europa und vor allem Deutschland nicht Wachstumszahlen wie in den USA ermöglicht, scheinen sich Aktienkurse noch in der Wiege der lockeren Notenbankpolitik wohl zu fühlen und eine hohe Nachfrage aus USA und Asien stützen den Markt sicher. Besonders erfreulich war die Entwicklung des österreichischen Leitindex ATX® in den letzten Monaten. Noch während dem Corona-Crash im Frühjahr 2020 mitunter am stärksten von enormen Rückschlägen betroffen, konnte dieser mit rund 28 % heuer eine enorme Aufholjagd hinlegen und einige bekannte Benchmarks hinter sich lassen (siehe Tabelle oben).

Asien scheint nach wie vor über das höchste Wachstumspotenzial zu verfügen, prognostizierte Unternehmensgewinne dürften dort sehr hoch ausfallen und könnten sich in den zukünftigen Aktienpreisen widerspiegeln.

Alternative Anlagen wie Gold gelten besonders in Krisenszenarien als „sicherer-Hafen-Veranlagungen“. Im August 2020 konnte Gold sein Allzeit-Hoch bei USD 2.075 je Unze markieren. Im Frühjahr 2021, durch den Konjunkturoptimismus kurz unter Druck geraten, zog der Goldpreis mit Unterstützung der weiter geplanten lockeren Geldpolitik von Notenbanken, seit Anfang April wieder kräftig an. Ein Umfeld üppiger Liquidität könnte den Goldpreis auch weiterhin langfristig unterstützen.

Wie schon von vielen prognostiziert, nimmt die Inflation spürbar an Fahrt auf und ist zurzeit ein Leitthema an den Finanzmärkten. In den USA hat die Inflationsrate im Monat April mit 4,2 % p.a. den höchsten Wert seit 13 Jahren erreicht. In der Eurozone lag die Teuerung im selben Monat hingegen bei 1,6 % und wird in den kommenden Monaten voraussichtlich etwas stärker ausfallen. Der aktuelle rohstoffbedingte Aufwärtsdruck wird im Laufe des Jahres zwar abflachen, die Steigerung der Rohstoffe wird sich aber (mit leichter Verzögerung) auch in höheren Produzenten- und Verbraucherpreisen niederschlagen. Dazu kommt ein andauernder Versorgungsengpass bei Gütern für Industrie und Bau. Darüber hinaus dürften Dienstleistungsunternehmen, die lange geschlossen waren, die erhöhte Nachfrage von Konsumenten für eine Preiserhöhung nutzen. Aus diesem Grund wird erwartet, dass die Verbraucherpreisinflation bis Jahresende deutlich über 2 % bleiben wird. Grundsätzlich wird aber erwartet, dass dieser Inflationsschub nur temporär ist und sich in den nächsten Jahren wieder unter den EZB Zielwert von 2 % einordnen wird.

Alle Artikel: