Kapitalschutz-Zertifikate / Garantie-Zertifikate

„Wer auf Nummer sicher gehen will, investiert in Kapitalschutz-Zertifikate – dem Nummer 1 Einstiegsprodukt der Wertpapierwelt.“

Sicherheitsorientierte Anleger profitieren von der Wertentwicklung eines Basiswerts mit Vollkaskoschutz am Laufzeitende!

Kapitalschutz-Zertifikate bieten einen Schutz für das eingesetzte Kapital am Laufzeitende und ermöglichen dem sicherheitsorientierten Anleger, gleichzeitig an der Wertentwicklung von Aktien, Indizes oder Rohstoffen zu partizipieren. Je nach Ausgestaltung des Zertifikats nehmen Anleger direkt an der Performance des zugrundeliegenden Basiswerts teil und/oder lukrieren Zinserträge.

- Als Basiswert für ein Kapitalschutz-Zertifikat kann eine Aktie, ein Index, ein Rohstoff bzw. ein „Korb“ aus diesen dienen.

- Mit Kapitalschutz wird der zu Laufzeitende bestehende Schutz für das eingesetzte Kapital bezeichnet. Beträgt der Kapitalschutz 100 %, erhält der Anleger am Laufzeitende mindestens 100 % des Nominalbetrags zurück.

- Der Partizipationsfaktor gibt an, wie stark Anleger zum Laufzeitende an der Wertentwicklung des Basiswerts teilnehmen. Auch eine überproportionale Partizipation von mehr als 100 % ist möglich.

- Ein Zinssatz (fix oder variabel) steht – neben der Partizipation – für eine weitere Form der Ertragschance. Ist der Zinssatz fix, wird er unabhängig von der Basiswertentwicklung ausbezahlt.

Kapitalschutz-Zertifikate eignen sich für Anleger, die ihr eingesetztes Kapital am Laufzeitende abgesichert wissen wollen und gleichzeitig an einer positiven Wertentwicklung der Aktien- oder Rohstoffmärkte teilhaben möchten. Deshalb können diese Zertifikate für viele sicherheitsorientierte Investoren sehr gut als Einstiegsprodukte in die Welt der Aktien und Rohstoffe dienen. Durch den Kapitalschutz am Laufzeitende erhalten Anleger in jedem Fall das abgesicherte Kapital, zum Beispiel 100 % oder 90 % des Nominalbetrags (je nach Produktausgestaltung), zurück. Eine zusätzliche Aktien- beziehungsweise Rohstoffkomponente bietet Anlegern zudem die Möglichkeit eine solide Rendite zu erwirtschaften, wenn diese mit ihrer Marktmeinung recht behalten.

Kapitalschutz-Zertifikate können sich auf einen oder mehrere Basiswerte beziehen, wobei dies sowohl Aktien, Indizes als auch Rohstoffbasiswerte sowie Kombinationen aus diesen sein können. Auch bestimmte Themenbereiche, wie beispielsweise nachhaltige Investments, lassen sich mit Kapitalschutz-Zertifikaten gezielt abbilden. Durch diverse Auszahlungsprofile können Anleger mit Kapitalschutz-Zertifikaten nicht nur von steigenden Kursen profitieren, sondern auch Seitwärtsrenditen und sogar Gewinne in leicht fallenden Märkten erwirtschaften.

Da Kapitalschutz-Zertifikate unterschiedlichste Ausgestaltungsmerkmale aufweisen können, ist jedes Zertifikat separat zu betrachten. Generell lassen sich jene Anlageprodukte mit Zinszahlungen („kuponorientiert“) oder mit Partizipation („wachstumsorientiert“) unterscheiden.

- kuponorientierte Kapitalschutz-Zertifikate

Neben dem Kapitalschutz am Laufzeitende sind kuponorientierte Kapitalschutz-Zertifikate mit fixem und/ oder variablem Zinssatz ausgestattet. In vielen Fällen werden die Zinszahlungen mehrmals während der Laufzeit, zum Beispiel jährlich, ausgezahlt. Ein Fixzins wird, wie der Name schon sagt, „fix“ ausbezahlt, eine variable Verzinsung hingegen ist von der Wertentwicklung des Basiswerts und den im Vorhinein definierten Bedingungen für die Auszahlung abhängig. Treten diese Bedingungen nicht ein, wird die variable Verzinsung nicht ausbezahlt.

- wachstumsorientierte Kapitalschutz-Zertifikate

Bei wachstumsorientierten Kapitalschutz-Zertifikaten sind Anleger an der positiven Kursentwicklung des Basiswerts beteiligt. Somit eignen sich diese Zertifikate vor allem für „bullishe“ Anleger – also jene, die für den zugrundeliegenden Basiswert eine positive Marktmeinung haben. Die Beteiligung – die sogenannte Partizipation – kann verschiedene Ausprägungsformen haben:

A) Partizipation am Basiswert: Dabei nehmen Anleger abhängig vom Partizipationsfaktor über die Laufzeit zu einem gewissen Prozentsatz an der positiven Wertentwicklung des Basiswerts teil. Die Höhe der Partizipation gibt an, in welchem Ausmaß Anleger an der Wertentwicklung des Basiswerts teilhaben. Folglich bringt ein höherer Partizipationsfaktor ein höheres Gewinnpotential mit sich.

B) Partizipation mit Durchschnittsbildung: Anleger partizipieren, abhängig von der Höhe des Partizipationsfaktors, an der positiven durchschnittlichen Wertentwicklung eines Basiswerts. Dabei wird der Stand des Basiswerts an zu Laufzeitbeginn festgelegten (meist jährlichen) Bewertungstagen mit dem Startwert (Schlusskurs des Basiswerts bei Emission) verglichen, die jeweilige Wertentwicklung berechnet und am Laufzeitende der Durchschnitt dieser Werte ermittelt. Im Fall einer positiven durchschnittlichen Wertentwicklung des Basiswerts an den Bewertungstagen bekommt der Anleger diese – abhängig von der Höhe des Partizipationsfaktors – ausbezahlt. Kommt es gegen Laufzeitende zu einem Kursrückgang im Basiswert, kann dieser durch die Durchschnittsbildung, anders als bei einem Direktinvestment, abgefedert werden (siehe Beispiel 3).

- kupon- und wachstumsorientierte Kapitalschutz-Zertifikate

In der Produktpalette der Raiffeisen Centrobank nehmen bestimmte Kapitalschutz-Zertifikate eine Position zwischen kupon- und wachstumsorientiert ein. Sie zahlen endfällig einen definierten Betrag, wenn bestimmte Marktsituationen eintreffen. So können je nach Ausgestaltung seitwärtslaufende beziehungsweise sogar leicht fallende Kurse zu soliden Renditen über Marktniveau führen – und das bei Kapitalschutz am Laufzeitende.

Sowohl die Ausgestaltung des Zertifikats bei Emission (Zeichnungsfrist oder Primärmarkt) als auch der Preis des Zertifikats während der Laufzeit (Sekundärmarkt) unterliegt verschiedenen Einflussfaktoren. Im Folgenden werden die wichtigsten hiervon kurz erklärt. Aufgrund der Ähnlichkeit von Kapitalschutz-Zertifikaten zu klassischen Anleihen ist die Höhe des allgemeinen Zinsniveaus ein wichtiger Einflussfaktor den es zu beachten gilt. Je höher das Zinsniveau, desto attraktiver die Ausgestaltung des Zertifikats. Das bedeutet: In Phasen hoher Zinsen weisen Kapitalschutz-Zertifikate meist kürzere Laufzeiten und/oder höhere Ertragschancen auf. Ganz ähnlich verhält es sich auch bei klassischen Anleihen, die in Hochzinsphasen mit einer höheren Verzinsung ausgestattet sind. Steigt das Zinsniveau während der Laufzeit des Kapitalschutz-Zertifikats, so hat dies einen negativen Einfluss auf den Kurs des Zertifikats am Sekundärmarkt zur Folge. Umgekehrt ist der Einfluss bei sinkendem Zinsniveau während der Laufzeit positiv. Für die Rückzahlung des Zertifikats am Ende der Laufzeit hat eine Änderung des Zinsniveaus jedoch keinen Einfluss.

Für die Kursentwicklung des Kapitalschutz-Zertifikats am Sekundärmarkt ist weiters die Wertentwicklung des zugrundeliegenden Basiswerts relevant. So schlägt sich eine positive Basiswertperformance bereits während der Laufzeit in steigenden Kursen des Kapitalschutz- Zertifikats nieder und ermöglicht dem Anleger auch schon vor Laufzeitende eine attraktive Rendite bei einem vorzeitigen Verkauf des Kapitalschutz-Zertifikats zu realisieren. Umgekehrt kann eine negative Entwicklung des Basiswerts den Preis eines Kapitalschutz-Zertifikats während der Laufzeit unter den Emissionspreis sinken lassen. Der Kapitalschutz zum Laufzeitende bleibt selbstverständlich bestehen aber im Falle eines vorzeitigen Verkaufs können dem Anleger Verluste entstehen.

Zu den weiteren Einflussfaktoren zählen: die Zahlungsfähigkeit (Bonität) des Emittenten, die

Schwankungsbreite (Volatilität) des Basiswerts, die Dividendenrendite des Basiswerts sowie die Restlaufzeit des Zertifikats.

BEISPIEL 1:

wachstumsorientiertes Garantie-Zertifikat mit Partizipation

Der Anleger erwirbt um EUR 1.000 ein Garantie-Zertifikat mit 80 % Partizipation auf den XY-Index mit folgenden Kennzahlen:

Basiswert | XY-Aktie |

Index-Stand zu Laufzeitbeginn | 1.000 Punkte |

Laufzeit des Garantie-Zertifikats | 5 Jahre |

Nominalbetrag | EUR 1.000 |

Emissionspreis | 100 % |

Kapitalschutz | 100 % am Laufzeitende |

Partizipationsfaktor | 80 % am Laufzeitende |

Angenommen, der Index notiert nach fünf Jahren bei 1.500 Punkten. Diese Wertentwicklung von +50 % wird mit dem Partizipationsfaktor multipliziert und am Laufzeitende zusätzlich zum Kapitalschutz ausbezahlt. Bei einer Partizipation von 80 % entspricht dies einer Rendite von 40 %, welche zusätzlich zum Nominalbetrag am Laufzeitende zur Auszahlung kommt.

RECHENGANG ZU BEISPIEL 1

Index-Stand zu Laufzeitbeginn 1.000 Punkte

Index-Stand am Laufzeitende 1.500 Punkte

→ Index-Wertentwicklung + 50 %

Wertentwicklung x Partizipationsfaktor

50 % x 80 % = 40 %

Kapitalschutz + Partizipation

100 % + 40 % = 140 %

→ Rückzahlung 140 %

Das heißt, die Tilgung erfolgt zu 140 % des Nominalbetrags. Der Auszahlungsbetrag nach fünf Jahren beläuft sich also auf EUR 1.400 pro EUR 1.000 Nominalbetrag.

Kapitalschutz < 100 % am Laufzeitende

Aufgrund des anhaltend niedrigen Zinsniveaus ist man dazu übergegangen, Kapitalschutz-Zertifikate mit einem Kapitalschutz unter 100 % zu emittieren.

Dadurch können derzeit Kapitalschutz-Zertifikate mit überschaubaren Laufzeiten von vier bis sechs Jahren emittiert werden.

Anleger sollten dabei berücksichtigen, dass beispielsweise bei einem Kapitalschutz von 90 % und einem Nominalbetrag von EUR 1.000 die Rückzahlung des Kapitalschutz-Zertifikats am Laufzeitende jedenfalls EUR 900 oder mehr beträgt. Im Gegenzug bedeutet dies, dass das Verlustpotential am Laufzeitende bei maximal EUR 100 liegt (während der Laufzeit kann der Kurs – in Abhängigkeit zur Basiswertentwicklung und den weiteren Einflussfaktoren – auch unter 90 % fallen).

BEISPIEL 2: Kapitalschutz 90 % am Laufzeitende

Angenommen, ein Kapitalschutz-Zertifikat ist mit einem Kapitalschutz von 90 % und einer Partizipation von 100 % ausgestattet, so sind am Laufzeitende beispielsweise folgende Szenarien möglich:

- Indexentwicklung +40 % → Rückzahlung zu 140 %

Der Auszahlungsbetrag am Laufzeitende beträgt dann EUR 1.400 pro EUR 1.000 Nominalbetrag.

- Indexentwicklung -5 % → Rückzahlung zu 95 %

Der Auszahlungsbetrag am Laufzeitende beträgt dann EUR 950 pro EUR 1.000 Nominalbetrag.

- Indexentwicklung -30 % → Rückzahlung zu 90 %

Der Auszahlungsbetrag am Laufzeitende beträgt dann EUR 900 pro EUR 1.000 Nominalbetrag.

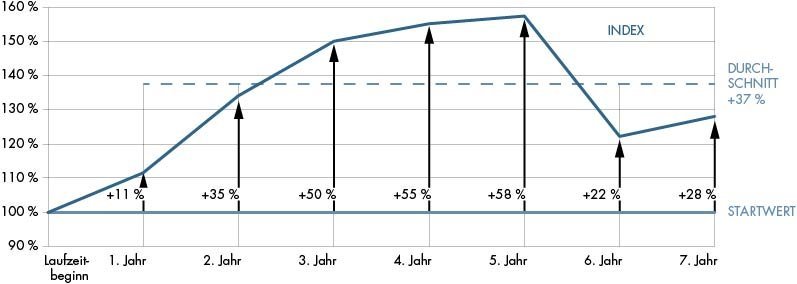

BEISPIEL 3: wachstumsorientiertes Garantie-Zertifikat mit Durchschnittsbildung

Der Anleger erwirbt um EUR 1.000 ein Garantie-Zertifikat mit 110 % Partizipation an der positiven durchschnittlichen Wertentwicklung des XY-Index mit folgenden Kennzahlen:

Basiswert | XY-Aktie |

Index-Stand zu Laufzeitbeginn | 1.000 Punkte |

Laufzeit des Garantie-Zertifikats | 7 Jahre |

Nominalbetrag | EUR 1.000 |

Emissionspreis | 100 % |

Kapitalschutz | 100 % am Laufzeitende |

Partizipationsfaktor | Ø an der positiven Wertentwicklung |

Bewertungstag | jährlich |

An den sieben Jährlichen Bewertungstagen wird der jeweilige Index-Stand festgehalten und mit dem Startwert verglichen, beziehungsweise daraus jeweils die Wertentwicklung im Vergleich zum Startwert berechnet.

Angenommen, der Index entwickelt sich in den ersten Laufzeitjahren positiv, nach sechs Jahren findet eine Kurskorrektur statt. Die am Laufzeitende berechnete durchschnittliche Wertentwicklung der sieben Jährlichen Bewertungstage beträgt +37 % und wird zusätzlich zum Nominalbetrag am Laufzeitende ausgezahlt.

Indexentwicklung während der Laufzeit im Vergleich zum Startwert:

RECHENGANG ZU BEISPIEL 3

Index zu Laufzeitbeginn EUR 1.000 100 %

Wertentwicklung 1. Bewertungstag EUR 1.110 +11 %

Wertentwicklung 2. Bewertungstag EUR 1.350 +35 %

Wertentwicklung 3. Bewertungstag EUR 1.500 +50 %

Wertentwicklung 4. Bewertungstag EUR 1.550 +55 %

Wertentwicklung 5. Bewertungstag EUR 1.580 +58 %

Wertentwicklung 6. Bewertungstag EUR 1.220 +22 %

Wertentwicklung 7. Bewertungstag EUR 1.280 +28 %

→ Ø Index-Wertentwicklung +37 %

Wertentwicklung x Partizipationsfaktor

37 % x 110 % = 40,7 %

Kapitalschutz + Partizipation

100 % + 40,7 % = 140,7 %

→ Rückzahlung 140,7 %

Das heißt, die Tilgung erfolgt zu 140,7 % des Nominalbetrags. Der Auszahlungsbetrag nach sieben Jahren beläuft sich also auf EUR 1.407 pro EUR 1.000 Nominalbetrag.

Bei Zertifikaten besteht ein "Emittentenrisiko" und die Möglichkeit eines "Bail-In".

Als Inhaberschuldverschreibungen unterliegen Zertifikate nicht dem Einlagensicherungssystem. Inhaber von Zertifikaten sind daher dem grundsätzlichen Risiko ausgesetzt, dass die Emittentin ihren Verpflichtungen aus dem Zertifikat im Falle einer Insolvenz (Zahlungsunfähigkeit, Überschuldung) nicht oder nur teilweise nachkommen kann. Dieses Risiko wird oft auch als ”Emittentenrisiko” oder ”Bonitätsrisiko” bezeichnet. Darüber hinaus findet das Bundesgesetz über die Sanierung und Abwicklung von Banken („BASAG“) auf von Banken ausgegebenen Inhaberschuldverschreibungen Anwendung. Das BASAG regelt die Möglichkeit der aufsichtsrechtlichen Abwicklung von Banken, die in Schieflage geraten sind. Inhaber von Zertifikaten können mit ihren Ansprüchen auf Zahlung(en) von einer solchen aufsichtsrechtlichen Maßnahme betroffen sein (das sogenannte "Bail-In") und dadurch kann es bei allen Zertifikate-Typen zum Verlust eines wesentlichen Teiles des eingesetzten Kapitals bis hin zum Totalverlust kommen. Detaillierte weiterführende Information dazu finden Sie auf unserer Website unter www.raiffeisenzertifikate.at/kundeninformation.

- Marktrisiko: Der Wert des Kapitalschutz-Zertifikats ist abhängig vom Wert des zugrundeliegenden Basiswerts. Ungünstige Entwicklungen des Basiswerts können somit unter der Laufzeit Wertschwankungen des Kapitalschutz-Zertifikats verursachen. Dies kann bei Verkauf des Kapitalschutz-Zertifikats vor Laufzeitende zum Verlust eines Teils des eingesetzten Kapitals führen.

- Kapitalschutz: Der Kapitalschutz gilt ausschließlich am Laufzeitende. Während der Laufzeit kann der Wert des Kapitalschutz-Zertifikats unter den vereinbarten Kapitalschutz-Betrag fallen.

- Kursentwicklung: Der Kurs des Kapitalschutz-Zertifikats ist während der Laufzeit von einer Vielzahl von Einflussfaktoren abhängig und folgt nicht ausschließlich der Wertentwicklung des Basiswerts. Solche Einflussfaktoren sind z.B. Intensität der Wertschwankungen des Basiswerts (Volatilität), Zinsniveau, Bonität des Emittenten oder Restlaufzeit. Bei Verkauf des Kapitalschutz-Zertifikats vor Laufzeitende kann es daher zum Verlust eines Teils des eingesetzten Kapitals kommen.

- Gewinnbegrenzung: Die Bedingungen eines Kapitalschutz-Zertifikats können einen maximalen Auszahlungsbetrag vorsehen.

- Währungsrisiko: Sollte die Währung des Basiswerts nicht der Produktwährung des Kapitalschutz-Zertifikats entsprechen und sieht das Zertifikat keine Währungssicherung vor, so haben Entwicklungen des Wechselkurses der Fremdwährung während der Laufzeit ebenfalls Auswirkungen auf den Wert des Kapitalschutz-Zertifikats.

- Ausschüttungen des Basiswerts: Dividenden und vergleichbare Ansprüche des Basiswerts werden bei der Ausgestaltung des Kapitalschutz-Zertifikats berücksichtigt und daher nicht ausgeschüttet.

Bitte beachten Sie ebenfalls die allgemeinen Informationen für alle Zertifikate-Typen hinsichtlich Emittenten- und Bail-In-Risiko unter der Rubrik Zertifikate-Grundlagen sowie unsere umfassenden Informationen hierzu auf unserer Website unter www.raiffeisenzertifikate.at/kundeninformation.